発売されるや、「ワクワクして眠れなくなる」「大発見が散りばめられている」と専門家からも絶賛の声が寄せられている異色のファイナンス本、『新解釈 コーポレートファイナンス理論 「企業価値を拡大すべき」って本当ですか?』。

この連載では、著者・宮川壽夫教授(大阪公立大学大学院)のガイドのもと、同書の一部を転載・紹介していきます。今回のテーマは、多くの上場企業がありがたい存在と信じている「長期的株主」についてです。

本当に長期株主がほしいですか?

企業経営者やIR(Investor Relations)担当者と話をしていると、よく出てくるのが「長期的株主」という言葉だ。「長期的株主に株を保有してもらいたい」ということを必ずと言っていいほど異口同音に表現される。一方の投資家のほうも「長期的視点から企業を評価している」とこれも異口同音に自分が長期的株主であることを表現される。

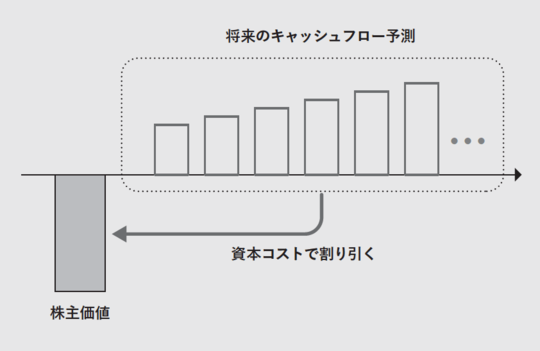

しかし、コーポレートファイナンス理論から見れば株式評価は長期的視点であることがあたりまえだ。たとえばDCF法は企業が永久に存続することを前提に計算される。図のように将来のキャッシュフローを文字どおり長期的に予測し、それを資本コストで割り引いて株主価値を算出するという考え方だ。

では短期的株主とはナニモノか? おそらく企業や投資家が言うところの短期的株主とは、目先の材料のみを頼りに短期間で売買し、株価の瞬間的な変動によって鞘を抜くような株主、そういう人々を想定しているのだと思う。しかし、目先の材料で短期的な売買をしたのか、当初の長期的な予想に変化が生じたために保有後まもなく売却したのかは、その投資家に聞いてみないとわからない。

IR担当者が、取材の際に足元の業績ばかりを話題にして長期的な視点での議論ができない投資家やアナリストが多いと言って困惑顔を見せることがある。しかし、いくら長期的な視点で投資している株主でも、彼らにとって足元の状況はなにより重要だ。

図のように長期的なキャッシュフローの予測をする場合、近い将来の予測ほど確実性が高くなる。多くのモデルでは、一定期間を過ぎた後はキャッシュフローが定率で成長すると仮定して予測するので、足元の状況に変化が起きるとキャッシュフロー予測のモデル全体を作り直さなければならなくなってしまう。モデル全体を左右する直近の予測をなるべく正確なものにするためには、まず足元の状況に注意深く目を配る必要があるのは当然だ。なによりも将来の成功と失敗は今日の投資によって決まるのだ。今日行ったことのリストのどこかに将来を見通すカギが埋もれているかもしれない。

Photo: Adobe Stock

Photo: Adobe Stock

また、長期的な予測をしていたとしてもなにか他の原因で株価が上昇し、自分の予測が間違っていたと思えば売却して利益を確保しなければならないこともあるだろう。もちろん逆の見込み違いもあるかもしれない。売りは買いの結果にすぎないのだ。

もしも自社の株主が文字どおり長期的な株主で株を買ったまま売らない人ばかりだったらどうなるだろうか。IR部門がどんなに情報開示をしても株価が動くことはないということになる。IRの仕事は退屈なものになってしまうだろう。一度買ったらずっと保有し続ける株主も大事かもしれないが、株価が情報を適切に織り込みながら健全な価格形成を実現するには企業の情報に敏感に反応しながら株式を売買してくれる株主のほうが大事であるように思う。むずかしく言えば、株主の情報生産効果を活用することが可能だ。

ひところ「ファン株主」という言い方をする人がいた(今でも言うのかもしれませんが)。ファンである企業の株式を買ったら、その企業がたとえどのような状況になってもずっと保有し続けてくれる株主のことを意味するらしい。そんな株主が本当にいるのかなと思う。絶対にいないとは言わないが、実務でブローカー業務や株主調査を行った私の経験の中では少なくともそんな株主に出会ったことはない。

ただ、決まった企業の株式ばかりを繰り返し売り買いするという個人投資家は意外に多い(決まってそういう人はベテランの頑固ジジイだったりします)。特定の銘柄しか買わない。その銘柄が上昇したら売るし、状況が悪化したら売るが、またしばらくしてチャンスだと思えば再び同じ銘柄を買う。売ったらまたその銘柄を買うチャンスを静かにうかがっている。他の銘柄には目もくれない。突然「例の銘柄な、今が買いだぞ!」なんて電話がかかってくる。そういう人のほうが「ファン株主」と呼ぶにふさわしいのではないだろうか。

「好きですねえ、この銘柄」

「いやね、この銘柄とは長年の付き合いだからさ、だいたいわかってんのよ、いつ買っていつ売ればいいか。何度も損したけど、何度も儲けさせてもらってるからね。ま、実は通算するとトントンてとこだけど」

最近では長期保有の株主が有利になるような株主優待を行う企業が増えている。しかし、こういういぶし銀の個人投資家にこそ株主優待で報いてあげたほうがよほど公平であるような気がするが、どうでしょうか。いいときに買って悪くなったら売る、自由な株式市場において一体なにが悪いのだろう。常に株主が入れ代わり立ち代わり入ってきては出て行くような企業のほうが、流動性の実証などというむずかしい話をするまでもなく賑わっていていいような気がする。

企業のファンダメンタルズにかかわらず割安の株を買って割高の株を売るアービトラージャー(裁定業者)も嫌われる株主のひとつだ。しかし、アービトラージャーがいるから行き過ぎた株価が修正されることもある(逆もある)。

長期保有の株主もいれば、目先の材料でごろごろ売買を繰り返す短期株主もいて、強気な人も弱気な人も、豪胆な人も臆病な人もいて、自由な売買が繰り返される。しかも企業が開示する同じ情報に対してもポジティブに捉える人もネガティブに捉える人もいる。こうしてある時は間違いを犯しながらも株価は正しい居場所を目指してさまよっているというわけだ。